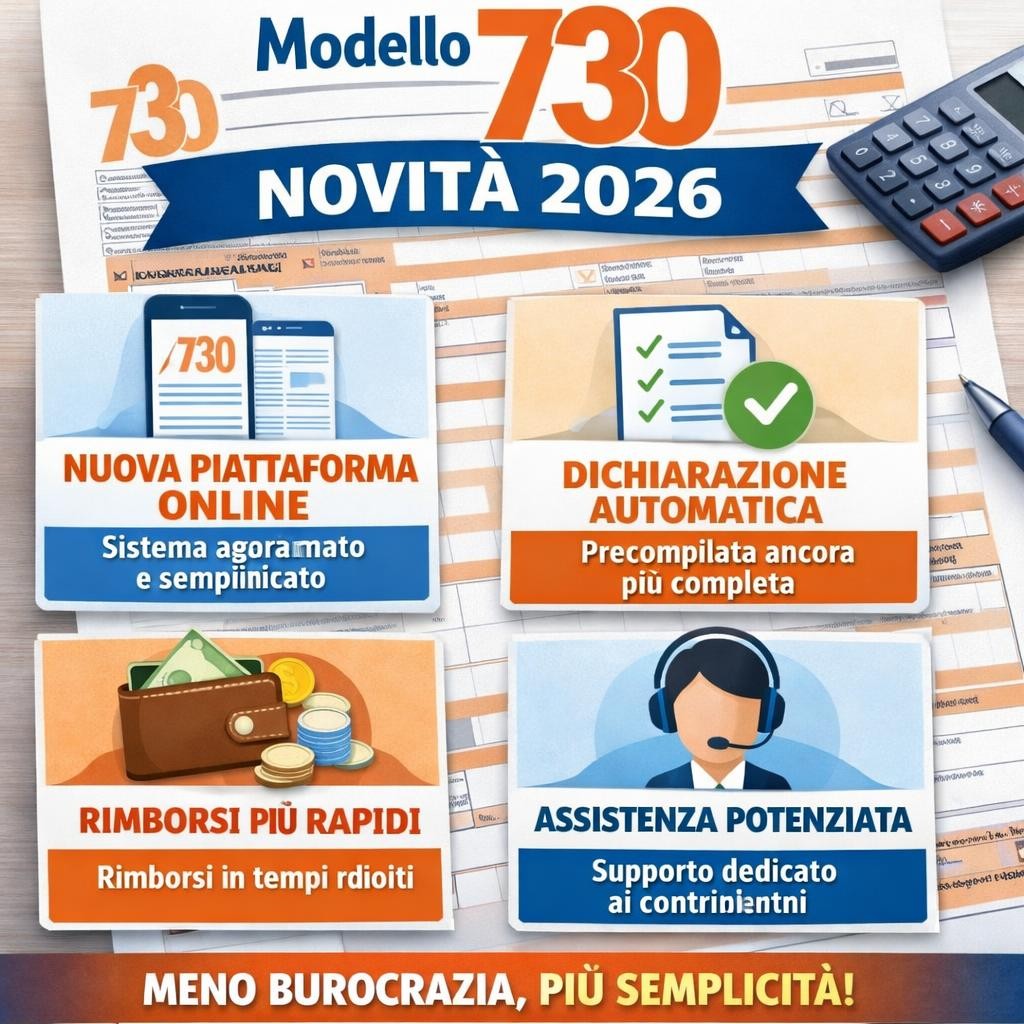

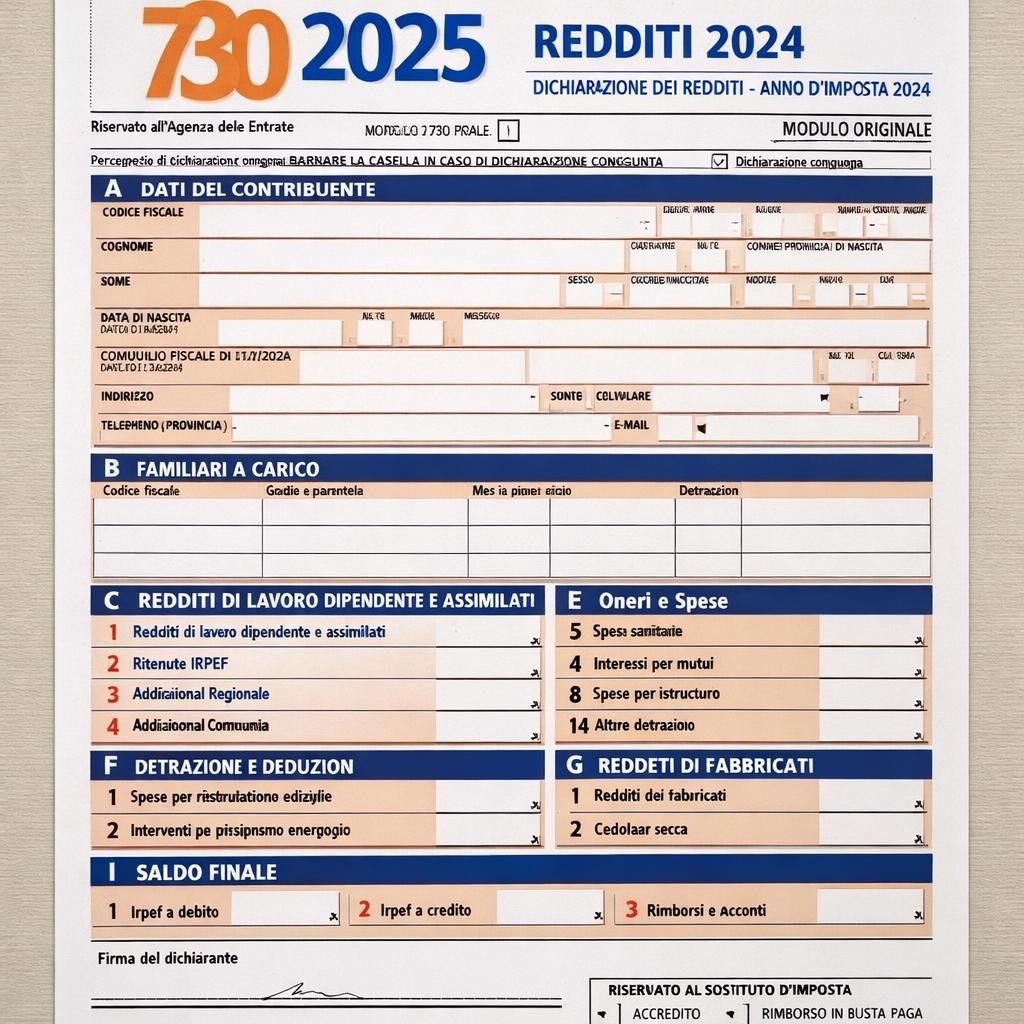

Proponiamo di seguito una prima anticipazione per quelle che saranno le novità operative per la presentazione della dichiarazione dei redditi per l’anno 2026. Di certo ci saranno nelle prossime settimane ulteriori notizie che integreranno e amplieranno le informazioni contenute in questo articolo. Ricordiamo che dal 30 aprile sarà possibile accedere al modello 730 già predisposto all’interno dell’area riservata del sito dell’Agenzia delle Entrate mentre, dal 15 maggio, si potrà intervenire concretamente sul documento. La scadenza per la trasmissione è fissata al 30 settembre 2026.

Le principali novità contenute nel modello 730/2026 sono le seguenti:

Limitazioni per redditi elevati

Per i contribuenti con redditi più alti, invece, si rafforzano i meccanismi che riducono l’accesso ai benefici fiscali. Le spese detraibili non vengono più considerate integralmente, ma calcolate applicando un coefficiente a un importo base che diminuisce al crescere del reddito: € 14.000 per chi si colloca tra € 75.000 e € 100.000, e € 8.000 per chi supera tale soglia. Il risultato viene poi adeguato in base al numero di figli a carico. Restano escluse da queste limitazioni alcune categorie di spesa, tra cui quelle sanitarie, gli investimenti in start-up e PMI innovative, oltre a mutui, assicurazioni e interventi edilizi effettuati entro il 2024.

Regime fiscale dei compensi degli addetti al controllo e alla disciplina delle corse ippiche

i compensi corrisposti ai predetti addetti sono considerati, ai fini IRPEF, redditi assimilati a quelli da lavoro dipendente e concorrono a formare il reddito per la parte eccedente complessivamente nel periodo d’imposta la soglia di € 15.000;

Trattamento Integrativo

per i redditi relativi all’anno 2025, è confermata la previsione in base alla quale l’agevolazione in questione spetta, in rapporto al periodo di lavoro nell’anno, se l’imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente è maggiore della detrazione per lavoro dipendente ridotta di € 75;

detrazioni redditi da lavoro dipendente

è confermato l’innalzamento da € 1.880 a € 1.955 della detrazione prevista per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni ad esse equiparati, e per taluni redditi assimilati a quelli di lavoro dipendente, in caso di reddito complessivo non superiore a € 15.000;

Spese per l’istruzione

Tra le misure favorevoli si segnala l’innalzamento a 1.000 euro del tetto detraibile per le spese scolastiche per ciascun studente. Aumenta anche a 1.100 euro la detrazione forfettaria destinata alle persone non vedenti per il mantenimento del cane guida.

Detrazione Superbonus

per le spese sostenute nel 2025 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di detrazione del 65%;

limite delle somme di partecipazione agli utili

per l’anno 2025, in caso di distribuzione ai lavoratori dipendenti di una quota degli utili di impresa non inferiore al 10% degli utili complessivi, effettuata in esecuzione di contratti collettivi aziendali o territoriali, il limite dell’importo complessivo soggetto all’imposta sostitutiva è elevato a € 5.000 lordi;

detrazione per il personale del comparto sicurezza e difesa

nel periodo compreso tra il 1° gennaio 2025 e il 31 dicembre 2025, la detrazione per il comparto sicurezza e difesa spetta per un importo massimo di € 458,50 ai lavoratori che nell’anno 2024 hanno percepito un reddito da lavoro dipendente non superiore a € 30.208;

Somma che non concorre alla formazione del reddito complessivo

è riconosciuta ai titolari di redditi di lavoro dipendente con reddito non superiore a € 20.000 una somma che non concorre alla formazione del reddito complessivo;

Ulteriore detrazione

è riconosciuta ai titolari di redditi di lavoro dipendente con reddito complessivo superiore a 20.000 euro ma non superiore a € 40.000, un’ulteriore detrazione dall’imposta lorda;

Tassazione mance settore turistico-alberghiero e di ricezione

la tassazione sostitutiva può essere applicata su un ammontare delle mance non superiore al 30% del reddito percepito per le prestazioni lavorative nell’anno. Possono accedere al regime di tassazione sostitutiva i lavoratori che conseguono redditi di lavoro dipendente per un importo complessivo non superiore a € 75.000 nell’anno di imposta precedente;

Scaglioni di reddito e aliquote IRPEF

dal periodo d’imposta 2026 relativo all’anno 2025, è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote. Infatti per sostenere il potere d’acquisto delle famiglie ossia la maggior parte dei contribuenti persone fisiche con un reddito compreso tra i 28mila e i 50mila euro, la seconda aliquota dell’Irpef scende dal 35 al 33 per cento. Praticamente:

- fino a 28mila euro di reddito, si applica l’aliquota del 23%;

- oltre i 28mila e fino a 50mila euro, quella del 35% (ora 33%);

- oltre i 50mila euro, la più alta del 43 per cento.

Esenzione fiscale per somme corrisposte ai neoassunti in relazione a fabbricati

per i dipendenti assunti a tempo indeterminato nell’anno 2025, che si trovino in determinate condizioni, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dai medesimi lavoratori, non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di € 5.000 annui;

Rimodulazione delle detrazioni per oneri

per i soggetti con reddito complessivo superiore a € 75.000, gli oneri e le spese, considerati complessivamente, per i quali è prevista una detrazione dall’imposta lorda, sia dal TUIR sia da altre disposizioni normative, sono ammessi in detrazione fino a un determinato ammontare;

Lascia un commento