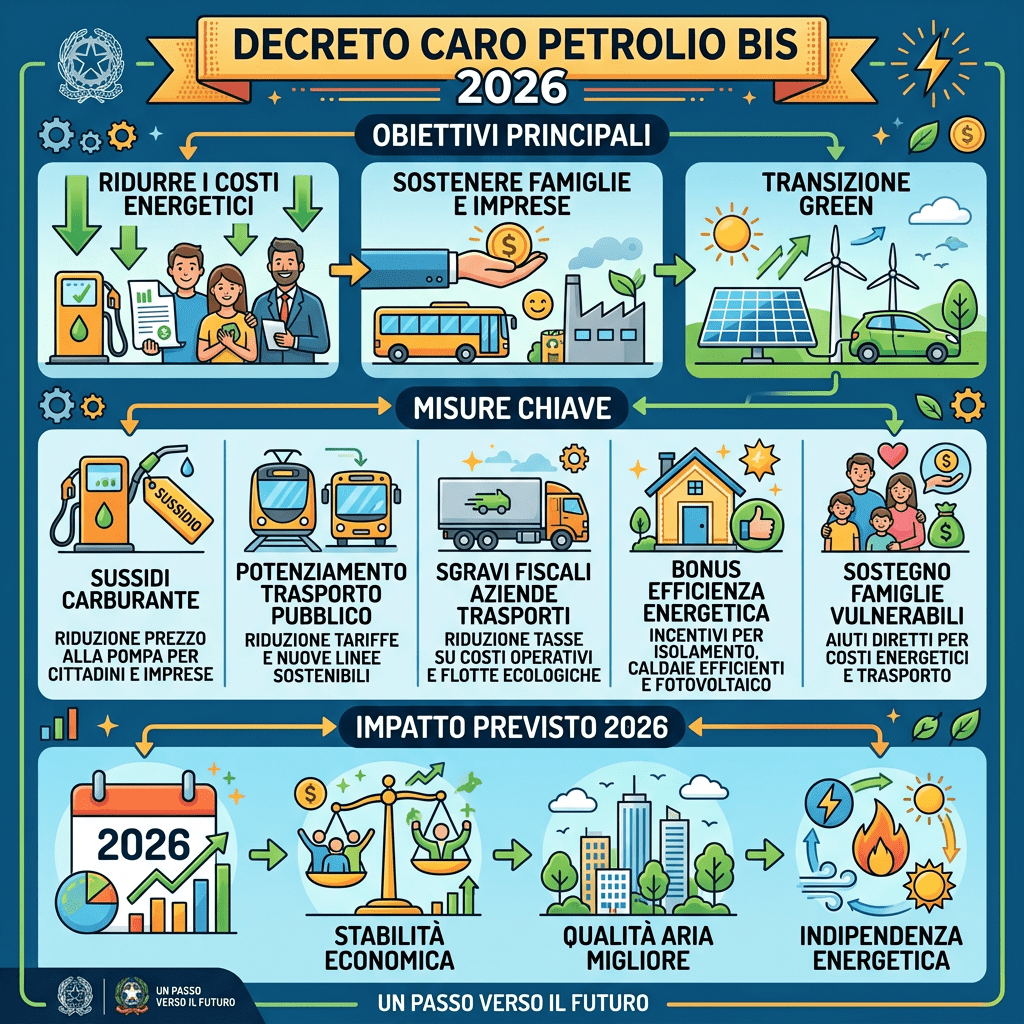

Al fine di mitigare gli effetti economici derivanti dall’aumento del prezzo del gasolio/benzina, con il DL n. 33/2026 , cd “Decreto Caro Petrolio”, sono stati concessi specifici contributi , sotto forma di crediti d’imposta, un favore delle imprese di trasporto merci con veicoli di massa massima complessiva pari o superiore a 7,5 t, commisurato alla maggior spesa sostenuta nei mesi di marzo, aprile e maggio 2026 rispetto al prezzo del mese di febbraio rilevato dal Ministero dell’Ambiente e delle imprese esercenti l’attività di pesca, fino al 20% della spesa sostenuta nei mesi di marzo, aprile e maggio 2026

Ora, il recente cd “Decreto Caro Petrolio bis”, visto il perdurare dell’aumento del prezzo del carburante, è stato concesso un contributo, sotto forma di credito d’imposta, anche a favore delle imprese agricole pari al 20% della spesa sostenuta nel mese di marzo 2026. Viene altresì aumentato all’89,77% (in precedenza era al 35%) il credito d’imposta a favore delle imprese che nel 2025 hanno presentato la comunicazione preventiva “Transizione 5.0” alle quali il GSE ha comunicato l’esaurimento delle risorse.

Il Decreto Caro Petrolio bis è in vigore dal 4.4.2026.

Contributo a favore delle imprese agricole

Con il nuovo art. 8-ter , DL n. 38/2026, cd “Decreto Fiscale” introdotto dal DL n. 42/2026 in esame, alle imprese agricole è riconosciuto:

- a parziale compensazione dei maggiori oneri sostenuti per l’acquisto di gasolio / benzina per l’alimentazione dei mezzi utilizzati per l’esercizio dell’attività;

- un contributo straordinario , sotto forma di credito d’imposta, fino al 20% della spesa sostenuta per l’acquisto del carburante effettuato a marzo 2026 , comprovato mediante le relative fatture d’acquisto, al netto IVA (l’agevolazione è concessa nel limite complessivo di € 30 milioni).

Il credito d’imposta in esame:

- è utilizzabile, esclusivamente in compensazione nel mod. F24, tramite i servizi telematici dell’Agenzia (Entratel / Fisconline), entro il 31.12.2026 . Una multa:

- non lavorare nei seguenti limiti:

A) € 2.000.000 annui per l’utilizzo in compensazione dei crediti ex art. 34, Legge n. 388/2000;

B) € 250.000 annui previsti per i crediti da indicare nel quadro RU del mod. REDDITI ex art. 1, comma 53, Legge n. 244/2007;

C) non opera la previsione di cui all’art . 31, DL n. 78/2010 che vieta la compensazione fino a concorrenza dell’importo dei debiti, di ammontare superiore a € 1.500, iscritti a ruolo per impostori erariali e relativi accessori, per i quali il termine di pagamento è scaduto;

D) non è tassato ai fini IRPEF/IRES/ IRAP;

E) non rileva ai fini del rapporto di deducibilità degli interessi passivi/componenti negativi ex artt. 61 e 109, comma 5, TUIR;

F) è sottoposto al rispetto della normativa UE in materia di aiuti di Stato;

G) è cumulabile con altre agevolazioni che hanno ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile IRAP , non porti al superamento del costo sostenuto.

Le modalità attuative per la concessione del contributo in sono demandate al Ministero dell’Agricoltura.

Contributo internazionalizzazione imprese italiane

è stato introdotto il nuovo art. 8-quater , DL n. 38/2026, ad opera del DL n. 42/2026 in esame, in base al quale il cofinanziamento a fondo perduto (previsto dall’art. 72, comma 1, lett. d, DL n. 18/2020 ) è incrementato fino al 20% dei finanziamenti concessi a valere sul fondo rotativo per l’internazionalizzazione .

L’accesso all’agevolazione è subordinato alla sussistenza delle seguenti 3 condizioni:

- presentazione della domanda entro il 31.12.2026 ;

- le iniziative devono essere volte alla transizione digitale/ecologica (secondo i criteri del DM Affari Esteri, 1.6.2023);

- avere subito un impatto negativo derivante dal rincaro dei costi energetici oppure una rilasciata del fatturato / flussi di cassa in relazione al conflitto nel Golfo Persico.

i criteri di verifica delle condizioni, i termini e le modalità operative per l’applicazione dell’agevolazione in esame sono richiesti al Comitato agevolazioni Simest. La spesa complessiva per l’agevolazione in esame è pari a € 160 milioni per il 2026 e € 140 milioni per il 2027.

Credito d’Imposta “Transizione 5.0”

L’arte. 8, DL n. 38/2026 ha previsto a favore delle imprese che:

- hanno presentato la comunicazione preventiva per accedere all’agevolazione “Transizione 5.0”;

- hanno ricevuto dal GSE la conferma che l’investimento risponde tecnicamente ai requisiti di ammissibilità previsti dal DM 24.7.2024;

- non hanno potuto accedere al credito d’imposta a causa dell’esaurimento delle risorse;

- un “nuovo” contributo , sotto forma di credito d’imposta, pari al 35% dell’importo richiesto nella predetta comunicazione, aumentato delle spese sostenute per gli obblighi di certificazione.

Ora, con la modifica del comma 1 del citato art. 8, ad opera dell’art. 1, comma 1, lett. UN. 1, DL n. 42/2026, a seguito della disponibilità di nuove risorse finanziarie (da € 537 milioni a € 1.302,3 milioni), il credito d’imposta in esame è stato aumentato all’89,77% dell’importo richiesto nelle predette comunicazioni con riferimento agli investimenti agevolati di cui alle Tabelle A e B, Finanziaria 2017, e alle spese di formazione del personale (è stato soppresso il precedente riferimento alle spese sostenute per gli obblighi di certificazione).

contributo autoproduzione energia elettrica da fonti rinnovabili

Con l’aggiunta del nuovo comma 3-bis al citato art. 8, ad opera dell’art. 1, comma 1, lett. UN. 3, DL n. 42/2026 alle imprese in esame è concesso un contributo, in proporzione alle spese sostenute risultanti dalle predette comunicazioni:

- per investimenti in impianti finalizzati all’autoproduzione di energia elettrica da fonti rinnovabili destinate all’autoconsumo , comprese le spese per i sistemi di accumulo dell’energia prodotta, nel rispetto del principio di non arrecare un danno significativo all’ambiente (DNSH);

- per le certificazioni relative alla documentazione contabile e per quelle, rilasciate da soggetti obbligati, necessarie alla dimostrazione della riduzione dei consumi energetici e della conformità al principio DNSH, risultanti dalle predette comunicazioni.

Il contributo in esame:

- è erogato dal MiMiT sulla base delle informazioni fornite dal GSE in merito alle spese sostenute, secondo le modalità individuate da un Decreto di prossima emanazione;

- è riconosciuto nel rispetto della normativa UE in materia di Aiuti di Stato (ai relativi adempimenti provvede il MiMiT).

- L’agevolazione è concessa nel limite di € 57,7 milioni per il 2026, € 80 milioni per il 2027 e € 60 milioni per il 2028.

Lascia un commento