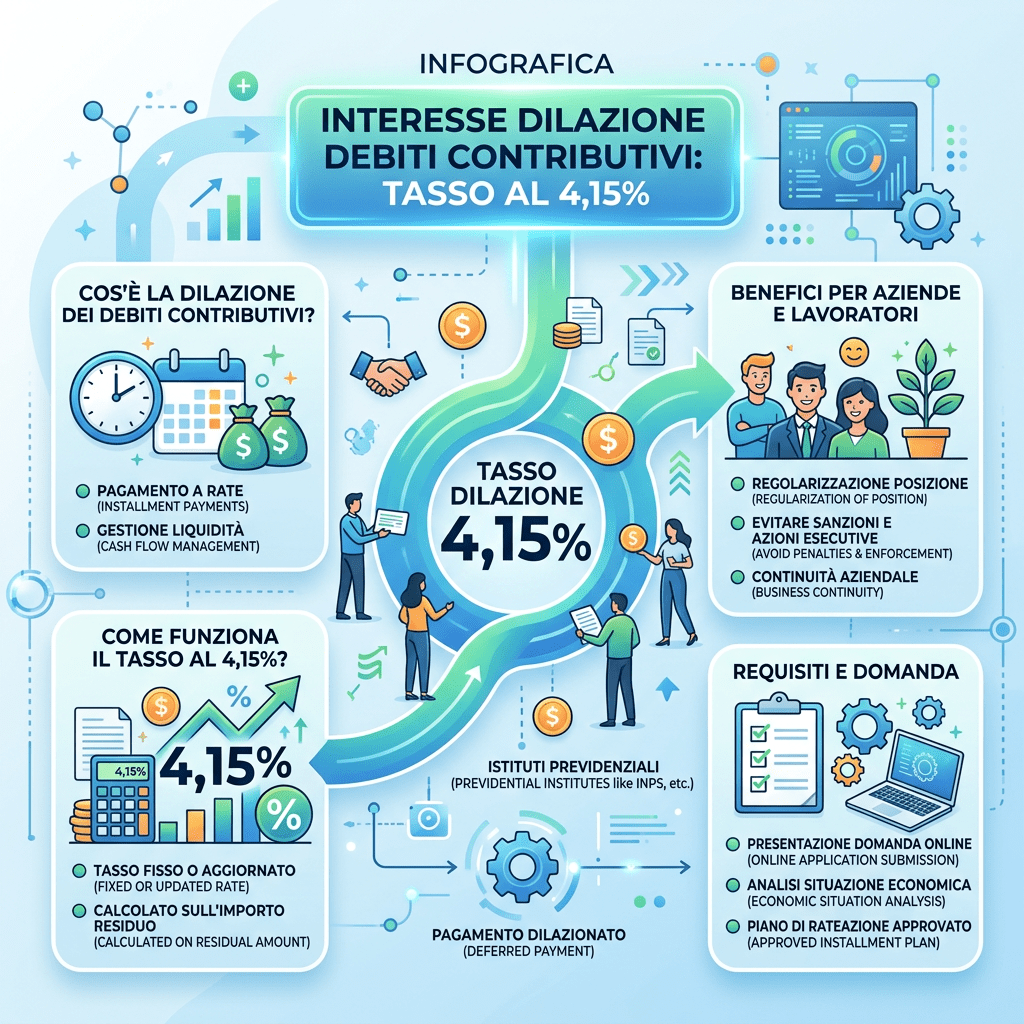

L’INPS, con propria circolare n. 39/2026, ha reso importanti specifiche circa il costo delle rateazioni contributive a seguito dell’entrata in vigore del Decreto Legge n. 38/2026 (recante “Disposizioni urgenti in materia fiscale ed economica”) che ha disposto, tra le altre cose, la riduzione da 6 a 2 punti percentuali della maggiorazione da applicare al TUR ai fini del calcolo degli interessi per dilazione e differimento dei versamenti contributivi.

L’Istituto evidenzia che, a decorrere dal 28 marzo 2026 (data di entrata in vigore del decreto), l’interesse di dilazione per le regolarizzazioni rateali dei debiti contributivi e sanzioni civili si attesta al 4,15% (in sostituzione dell’8,15% applicabile fino al 27 marzo 2026) ed è dato dalla somma del vigente valore del TUR (pari al 2,15%) e della maggiorazione ora pari a 2 punti percentuali (in luogo dei precedenti 6 punti).

La nuova misura del tasso di interesse di dilazione trova applicazione con riferimento alle istanze di rateazione presentate a decorrere dal 28 marzo 2026. Restano esclusi i piani di ammortamento già emessi e notificati, che continuano a essere regolati dal precedente tasso.

L’Istituto evidenzia che dalla data di entrata in vigore del D.L. n. 38/2026 ossia dal 28 marzo 2026, l’interesse di dilazione per le regolarizzazioni rateali dei debiti contributivi e sanzioni civili si attesta al 4,15% (in sostituzione dell’8,15% applicabile fino al 27 marzo 2026) dato dalla somma del vigente valore del TUR (pari al 2,15%) e la maggiorazione ora pari a 2 punti percentuali (in luogo dei precedenti 6 punti).

Lascia un commento