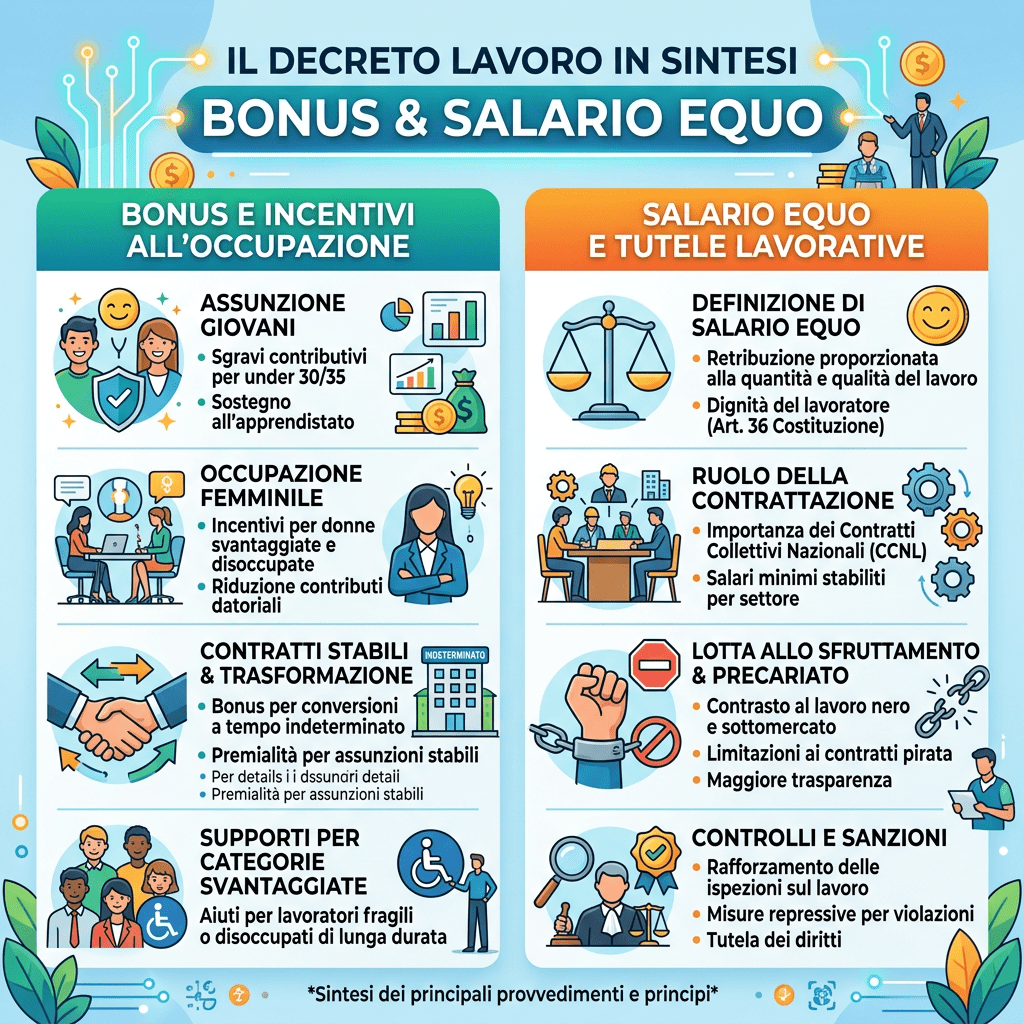

Il Consiglio dei Ministri, con Comunicato stampa n. 172 del 28 aprile 2026, ha reso noto di aver approvato un decreto-legge che introduce una manovra da 934 milioni di euro per finanziare una serie di interventi in materia di salario giusto, di incentivi all’occupazione e di contrasto del caporalato digitale introducendo una serie di misure con sgravi contributivi fino al 100% a favore di determinate categorie di lavoratori.

L’elemento distintivo dell’intervento nonché il “lasciapassare” di accesso ai benefici, è sicuramente l’adozione del neointrodotto “salario giusto” che va, di fatto, a sostituire, e volendo a pacificare, l’annosa diatriba sul salario minimo.

Il Decreto si prefigge l’importante obiettivo di difendere e garantire la dignità dei lavoratori, incentivare l’occupazione stabile di giovani e donne e contrastare la minaccia di sfruttamento a tutto tondo delle maestranze ma soprattutto derivanti dall’economia digitale.

Si precisa che gli sgravi di cui al presente approfondimento non riguardano i premi e contributi dovuti all’Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro (INAIL).

Vediamo nel dettaglio i quattro interventi che copriranno tutto l’anno 2026 che risultano rilevanti per il settore che Ci occupa:

bonus assunzione donne

prevede l’esonero contributivo del 100% ma fino a € 650 mensili e per la durata massima di 24 mesi per quelle aziende che assumono a tempo indeterminato lavoratrici che versano in condizioni socio-lavorative svantaggiate. Il beneficio è elevato fino a € 800 per le assunzioni effettuate nelle regioni della Zona Economica Speciale (ZES) Unica per il Mezzogiorno. Specificamente la misura è destinata, per tutto il 2026, a favore di quelle lavoratrici disoccupate da almeno 24 mesi o senza un impiego regolare da almeno 12 mesi. L’esonero spetta, altresì, con riferimento alle donne che, alla data dell’assunzione incentivata, siano state occupate a tempo indeterminato alle dipendenze di un diverso datore di lavoro che ha beneficiato parzialmente del medesimo esonero.

Per ottenere e mantenere il beneficio le assunzioni devono comportare un incremento occupazionale netto calcolato sulla base della differenza tra il numero dei lavoratori occupati rilevato in ciascun mese e il numero dei lavoratori mediamente occupati nei dodici mesi precedenti. Per i dipendenti con contratto di lavoro a tempo parziale, il calcolo è ponderato in base al rapporto tra il numero delle ore pattuite e il numero delle ore che costituiscono l’orario normale di lavoro dei lavoratori a tempo pieno.

Non sono ricompresi in questa misura i lavoratori del settore domestico e dell’apprendistato. Si segnala, per compiutezza di informazione, che l’azienda, per accedere allo sgravio, non deve aver effettuato licenziamenti nei 6 mesi precedenti. Ricordiamo che la ZES Unica per il Mezzogiorno include le regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria, Sardegna, Marche e Umbria.

bonus assunzione giovani

prevede lo sgravio contributivo del 100% per un massimo di 2 anni destinato, per tutto il 2026, a favore dei datori di lavoro del settore privato che assumono a tempo indeterminato giovani fino a 35 anni, disoccupati da almeno 24 mesi o senza un lavoro regolare da 12 mesi. L’intervento anche definito “bonus Giovani” ha un limite mensile di € 500 e non viene riconosciuto se l’azienda ha effettuato riduzioni dl personale nei 6 mesi precedenti. L’esonero contributivo del 100% si applica anche a favore dei datori di lavoro che trasformano i rapporti di lavoro a tempo determinato, di durata massima di 12 mesi, in indeterminato dall’1 agosto al 31 dicembre 2026.

bonus stabilizzazione giovani

prevede l’esonero del 100% dei contributi fino a € 500 per 24 mesi anche per le stabilizzazioni di contratti a termine stipulati tra il 1° gennaio e il 30 aprile 2026 e della durata massima di 12 mesi, effettuate tra il 1° agosto e il 31 dicembre 2026, per personale di età inferiore ai 35 anni mai occupato a tempo indeterminato in precedenza. L’esonero di cui al presente articolo non si applica ai rapporti di lavoro domestico e ai rapporti di apprendistato. Ai fini del godimento del beneficio, le trasformazioni devono comportare un incremento occupazionale netto, calcolato sulla base della differenza tra il numero dei lavoratori occupati rilevato in ciascun mese e il numero dei lavoratori mediamente occupati nei dodici mesi precedenti.

bonus assunzioni ZES

Al fine di sostenere lo sviluppo occupazionale della Zona economica speciale per il Mezzogiorno – ZES unica e contribuire alla riduzione dei divari territoriali è stata predisposta una misura riservata a favore dei datori di lavoro che occupano fino a un massimo di 10 dipendenti nella ZES e consiste nell’esonero contributivo totale ma fino a € 650 mensili per l’assunzione di soggetti over 35 disoccupati da almeno 24 mesi. L’esonero contributivo spetta ai datori di lavoro che, nei sei mesi precedenti l’assunzione, non hanno proceduto a licenziamenti individuali per giustificato motivo oggettivo ovvero a licenziamenti collettivi ex legge 23 luglio 1991, n. 223 nella medesima unità produttiva. Si precisa altresì che, il licenziamento per giustificato motivo oggettivo del lavoratore assunto con il presente esonero o di un lavoratore impiegato con la stessa qualifica nella medesima unità produttiva del primo, se effettuato nei sei mesi successivi all’assunzione incentivata, comporta la revoca dell’esonero e il recupero del beneficio già fruito. L’esonero non si applica ai rapporti di lavoro domestico e ai rapporti di apprendistato.

Salario giusto

Al fine di prevenire fenomeni di dumping contrattuale, un aspetto innovativo di sicuro interesse e rilevanza sociale è quello del cd. Salario giusto che mira ad assicurareai lavoratori un livello retributivo che non scenda al di sotto dei minimi previsti dai contratti collettivi nazionali sottoscritti dalle organizzazioni sindacali e datoriali maggiormente rappresentative. La peculiarità della previsione è quella che non vede l’introduzione di un salario minimo legale ma riconosce alla contrattazione collettiva un ruolo cardine nella determinazione delle componenti della retribuzione anche definite “TEC”.

Ai fini dell’individuazione del salario giusto si fa riferimento al trattamento economico complessivo definito dai contratti collettivi nazionali stipulati dalle organizzazioni dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale, avuto riguardo al settore e alla categoria produttivi di riferimento, nonché all’attività principale o prevalente esercitata, alla dimensione e alla natura giuridica del datore di lavoro.

Il salario giusto è costituito da vari requisiti che ne connotano la struttura e gli obiettivi: ovviamente prende in considerazione il salario complessivamente considerato ma anche altre voci contrattuali che vanno a definire il trattamento omnicomprensivo riservato ai prestatori nell’ambito del rapporto di lavoro.

Si ribadisce come l’aderenza ai requisiti del salario giusto costituisca condizione imprescindibile per beneficiare degli sgravi oggetto della manovra.

Intervento sui rinnovi contrattuali

Il decreto, nel pieno rispetto dell’autonomia delle parti sociali, stabilisce che, in sede di rinnovo dei contratti collettivi di lavoro, siano le medesime OO.SS. a disciplinare le decorrenze degli incrementi retributivi, gli eventuali importi una tantum e gli strumenti di copertura economica per il periodo tra la scadenza del vecchio contratto e la firma del nuovo, assumendo la data di scadenza naturale del contratto previgente come riferimento per assicurare la continuità della tutela economica. Ciò perché, qualora il rinnovo non avvenga entro 12 mesi dalla scadenza, le retribuzioni dovranno essere adeguate forfettariamente in misura pari al 30% della variazione dell’Indice dei Prezzi al Consumo Armonizzato (IPCA). L’adeguamento non è previsto però per quei settori ad elevata stagionalità e variabilità dei ricavi ma è legato a indicatori economici settoriali individuati dalla contrattazione collettiva.

Interventi di contrasto al caporalato digitale e tutele tecnologiche

Un giro di vite sostanziale è quello che prevede una tutela muscolare a favore dei cc.dd. “rider”. Il provvedimento introduce misure specifiche per prevenire l’intermediazione illecita e lo sfruttamento del lavoro, con particolare riferimento alle attività gestite tramite piattaforme digitali, attraverso la verifica dell’identità digitale del lavoratore che vieta la cessione o il “noleggio” degli account e consentendo l’accesso alle piattaforme esclusivamente tramite sistemi di identificazione certa (SPID, CIE o sistemi di autenticazione forte). Si tratta di un vero e proprio divieto di cessione delle credenziali non riconducibili alla propria identità con responsabilità dei gestori per i sistemi di controllo e sanzioni amministrative o sospensione dell’attività per omessa vigilanza. Le piattaforme devono, altresì, dare al lavoratore informazioni chiare, accessibili e comprensibili nonché assicurare la registrazione e conservazione dei dati per 5 anni. La norma considera come condizioni di sfruttamento riconoscere compensi sotto i livelli minimi, imporre i ritmi o carichi di lavoro sproporzionati e procedere a trattenute abusive sul compenso. È inoltre sancito il diritto alla trasparenza algoritmica, che impone la chiarezza sul funzionamento degli algoritmi per l’assegnazione di compiti e compensi, garantendo l’intervento umano per il riesame di decisioni automatizzate.

Interventi in favore della conciliazione famiglia-lavoro

Il decreto introduce uno sgravio contributivo per le imprese che adottano la certificazione UNI/PdR 192:2026, un nuovo strumento di gestione per la conciliazione tra vita familiare e lavoro, che definisce requisiti verificabili e indicatori di performance per le organizzazioni, private e pubbliche, che scelgono di investire in modo strutturato su maternità, paternità, carichi di cura, flessibilità organizzativa, welfare aziendale, salute e continuità di carriera. La misura contenuta nel decreto prevede un esonero dal versamento dei contributi previdenziali a carico del datore di lavoro per le aziende in possesso della certificazione collegata alla valorizzazione del sostegno alla natalità e alle esigenze di cura, con una misura fino all’1 per cento e nel limite massimo di 50.000 euro annui per ciascuna impresa.

Trattamento di fine rapporto

Si prevede la possibilità per i lavoratori di conferire alla previdenza complementare le quote TFR maturate nel periodo gennaio-giugno 2026.

Lascia un commento